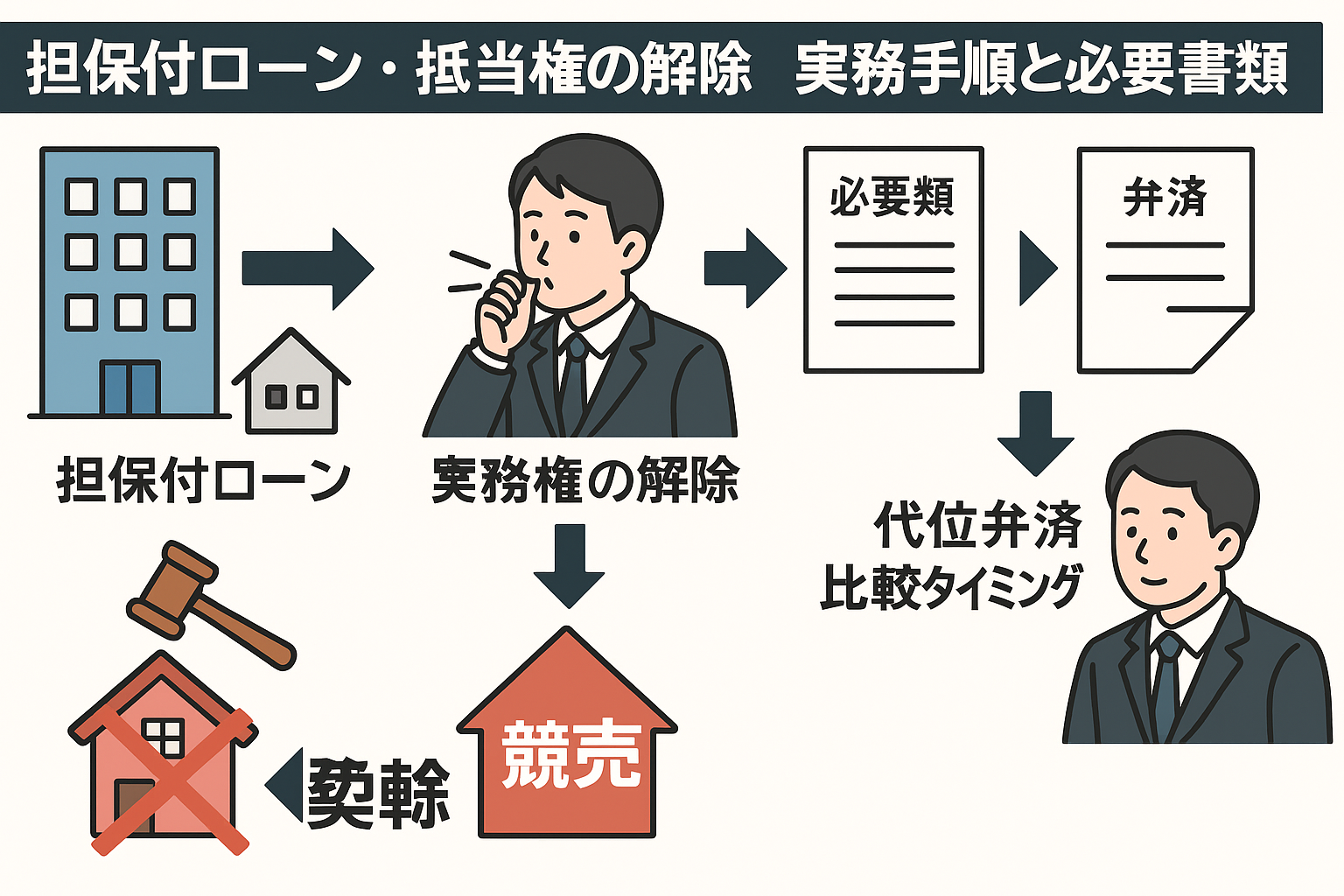

抵当権を外したい場合、完済での抹消以外にも代位弁済や任意売却など選択肢があります。ここでは実務上の手順、必要書類、競売を回避するためのタイミングやメリット・デメリットを体験ベースで整理します。

抵当権解除の基本的な流れ

私の相談経験では、まず債務の清算方法を確定することが先決でした。一般的な流れは以下の通りで、完済後の抹消手続きが最も単純に進みやすい印象です。

- 完済または弁済(自己弁済、代位弁済、任意売却など)で金融機関の受領証を取得

- 金融機関が発行する受領証等の書類をもとに抵当権抹消登記を申請(司法書士に依頼することが多い)

- 金融機関側の事務処理後に登記が完了(ケースにより「受領後2週間」程度で動くことがありました)

必要書類と実務の注意点

実際には、完済証明、債権者の受領証、登記識別情報または登記済証、委任状、印鑑証明などが求められます。金融機関の書類発行に時間がかかることがあるため、余裕を持って依頼するのが経験上のコツです。

完済以外の手段:代位弁済と任意売却のメリット・デメリット

完済が難しい場合、代位弁済や任意売却が選択肢になります。どちらも競売を避ける実務上の有力手段で、状況によって向き不向きがあると感じました。

- 代位弁済

- メリット:保証会社や第三者が債権者に弁済すると、債務者の物件に対する抵当権抹消手続きが促進される場合がある。

- デメリット:代位後は代位者が債権を引き継ぐため、新たな返済条件交渉が必要になることがある。

- 任意売却

- メリット:市場価格で売却できれば競売より高く売れる可能性があり、債務の整理が比較的円滑に進む場合がある。

- デメリット:金融機関の承諾が必要で、交渉や売却活動に時間と手間がかかる。残債の扱いをどうするかの合意も必要になる。

競売に至るまでの手続きと回避のタイミング

現場でよくある流れは、まず債権者からの請求や支払督促があり、その後手続きが進むケースです。適切なタイミングで対応すると回避できる可能性が高まります。

- 債権者からの請求 → 裁判所を通じた支払督促が出されるケースあり

- 支払督促後、催告が続き、実務では「催告 最長6ヶ月」程度の間に競売申し立てが行われることが多い

- この間にリスケ交渉や任意売却、代位弁済の打診を行うのが経験上有効(参考:リスケ(返済条件変更)の交渉テンプレと準備)

- 競売手続き中でも、異議申立てや裁判上の主張、時には「時効の援用」が検討される場面もあるが、効果は事案次第である印象

実務上の優先順位と交渉のコツ

私見では、まず金融機関と早めに接触して意思疎通を図ることが重要でした。書面での合意や期日を明確にしておくと争点が減り、任意売却や代位弁済の交渉が進みやすいと感じます。場合によっては第三者(保証会社や買主仲介業者)を交えると変化が出ることがありました。

最後に:押さえておきたいチェックリスト

- 現在の債務残高の確認と完済見込みの試算

- 金融機関に問い合わせ、受領証や必要書類の種類と発行期間を確認(発行後の処理に「受領後2週間」が目安になることがある)

- 任意売却する場合は、売却見込み価格と残債の差額処理を事前に協議

- 支払督促や競売開始が近い場合は、速やかに交渉・書面での合意を目指す

- 競売手続き中の対応としては、異議申立ての余地や時効の援用の可否を弁護士と確認する

実務経験上、個別事情で最適解は変わりやすく、早めの相談と書面での合意形成が回避成功のカギになると考えています。状況に応じて司法書士や弁護士、任意売却の実務者に相談するのが安全です。

▼自己紹介/体験まとめ:https://myhome-black.net/syokai/