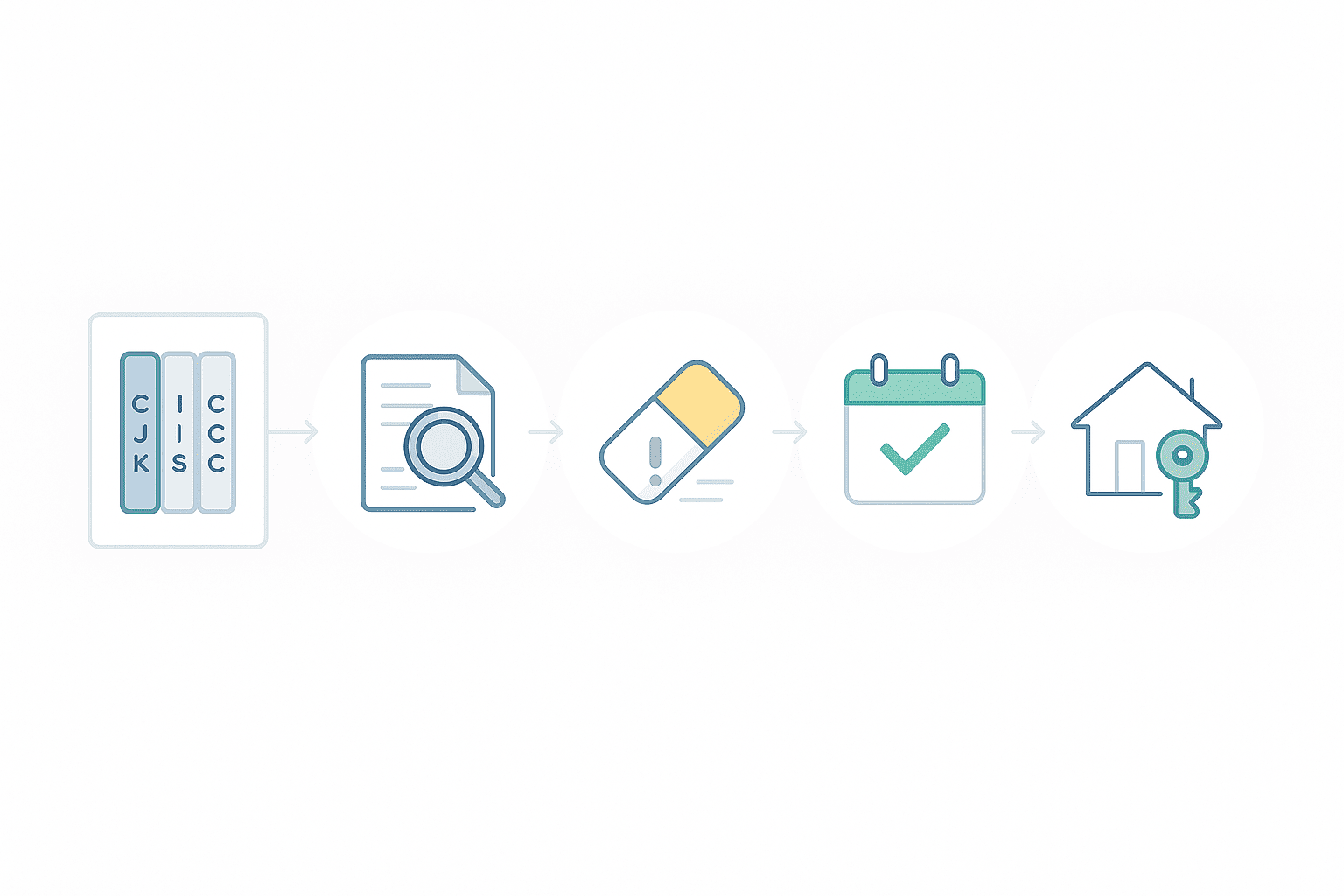

マイホームや新規ローンに進む前に、まずは自分の信用情報を開示して現状を把握するのが近道です。この記事では、CIC/JICC/KSCの開示→見方→消えるまでの目安→次のアクションを超カンタンに整理します。

先に3行まとめ

① まずは3機関を開示(CIC・JICC・KSC)。

② 「延滞・異動」などの事故情報は一定期間で消える目安がある(後述)。

③ 情報が消えたら少額の実績作り→住宅ローンへの順で進むと良い。

信用情報機関の役割(超ざっくり)

- CIC:クレジットカード・割賦・携帯端末分割など。

- JICC:消費者金融・カードローンなど幅広く。

- KSC(全銀協):銀行系ローン・住宅ローンなど。

同じ事実でも登録先が違うことがあるので、3機関すべて開示が基本です。

開示のやり方(オンライン/郵送)

- 各機関の公式サイトから本人開示が可能(スマホOK)。手数料は数百〜千円程度で、クレカ払い・コンビニ払い等に対応。

- 本人確認書類(運転免許証・マイナンバーカード等)の画像アップロードが必要。

- 開示結果はPDF(オンライン)または郵送で受け取り。

検索キーワード例:「CIC 開示」「JICC 開示」「KSC 開示」。

見方のポイント(ここだけ押さえる)

- 入金状況:入金パターン(遅延があれば記号で表示)。

- 異動:長期延滞・法的手続き等があると記載される事故情報の代表。

- 成約・解約・残高:契約の現在地。解約済でも履歴が一定期間残る。

- 申込情報:ローン審査の申込履歴(直近数ヶ月が目安)。

「いつ消える?」の目安

一般的な目安(機関・登録内容・更新状況で変わります/必ず各機関の最新ルールで確認を)

- 延滞・異動:発生日等からおおむね数年で抹消の目安。

- 法的手続き(破産等):より長い期間残ることがある。

※ 正確な保有期間は機関・事由ごとに規程があり、変更されることもあります。開示結果の末尾にある説明も必ず確認してください。

時効援用と信用情報の関係(注意)

- 時効援用により法的な返済義務が消滅しても、登録情報が即座に全て消えるわけではない点に注意。

- 債権者側の処理・更新のタイミングで反映がずれることがあります。開示で現況確認→必要なときは訂正手続きを検討。

関連:何が“承認”?時効が更新(リセット)される行為まとめ/ 内容証明の後の動き方

回復までのロードマップ(実行順)

- 3機関を同時に開示(PDF保存・印刷)。

- 事故情報の有無と日付を書き出し、抹消見込みの年月をメモ。

- 情報が消えるまでの間に、携帯料金の口座振替など確実に払える実績を淡々と積む(延滞ゼロ)。

- 抹消後に少額のクレジットや公共料金のクレカ払いで“正常実績”を数ヶ月作る。

- 住宅ローンの事前審査へ(勤務年数・自己資金・返済比率も同時に整える)。

よくある質問(Q&A)

Q. どの機関だけ開示すれば良い?

A. 基本は3機関すべて。登録先が分散しているため、1つだけだと見落としが起きやすいです。

Q. いつ申し込めば通りやすい?

A. 開示で事故情報が消えたことを確認してから、数ヶ月の正常実績を作り、その後に審査へ進むのが無難です。

Q. 反映が遅い/誤りっぽい

A. 開示結果の案内に沿って訂正手続きを。証跡(領収書・書面の控え等)を用意しましょう。

関連:会社の督促?裁判所の支払督促?見分け方| 支払督促は到達から2週間で何をする?| 催告は最大6ヶ月停止とは!?

免責事項

- 本記事は一般的な情報提供を目的としたもので、特定の事案に対する法律上・与信上の助言ではありません。

- 各機関の運用・保有期間は変更されることがあります。最新情報は必ず各機関の案内をご確認ください。

- 個別事情により結果は異なります。最終判断はご自身で行い、必要に応じて専門家にご相談ください。

最終更新日:2025年8月19日