経験上、多くの事例で「到達日」から裁判所による競売まで進むまでの期間は幅があります。本記事では主な手続きと日数目安、見落としがちなポイントを順に示します。差押え・競売を避けたい方向けの実務的な視点でまとめました。

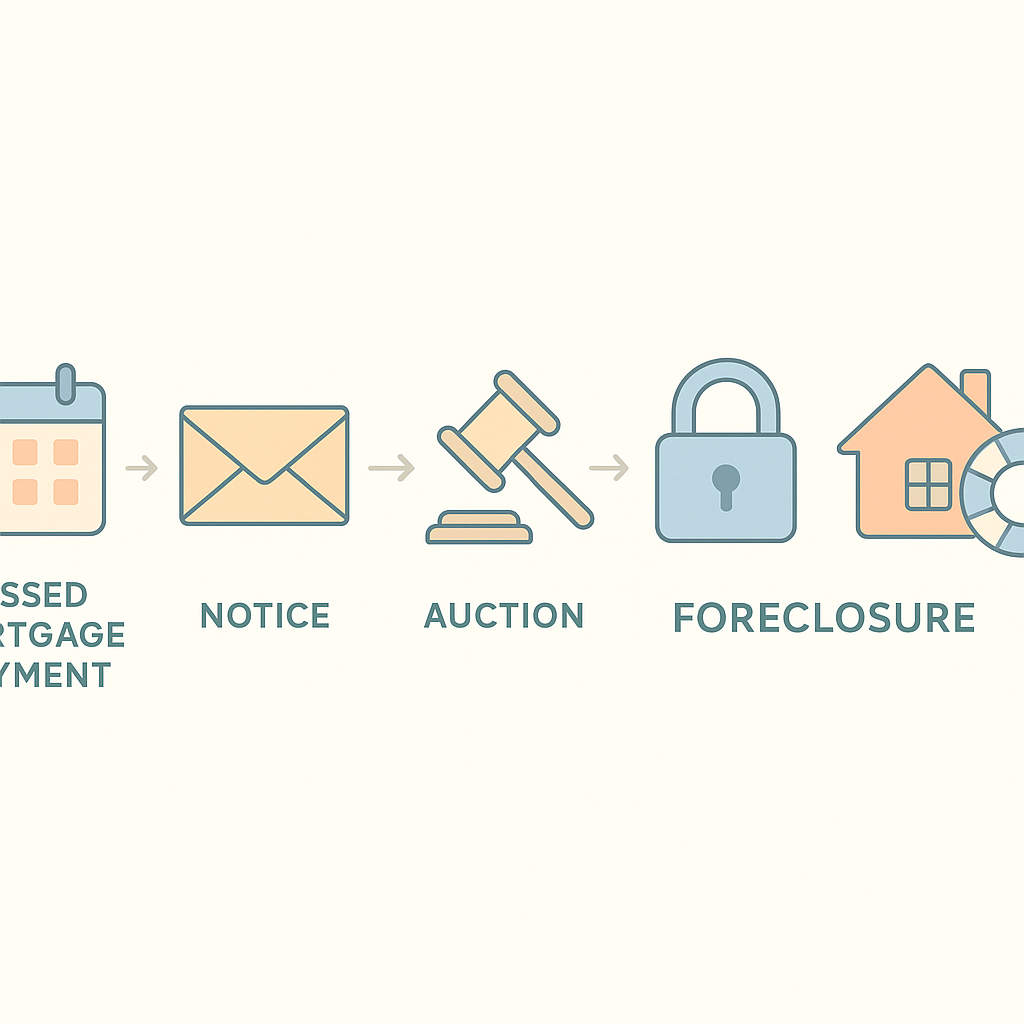

全体の流れ(概観)

一般的には「到達日(滞納発生)」→「催告」→「支払督促・訴訟等」→「仮差押え・差押え」→「競売申立て・競売」の順になります。各段階の期間は個別事情で変わりますが、下で目安と注意点を示します。

到達日〜催告まで(初動)

到達日後、金融機関から書面や電話で督促が来ることが多いです。書面の受け取り後の応答タイミングが重要で、受け身になって放置すると次の段階が早まります。

- 到達日:最初の未払い発生日(経験上、ここから数週間〜数ヶ月で催告)

- 催告:書面での正式な要求。ここで「催告 最長6ヶ月」といった期間で段階的に催促が続く場合があり、期間は長くなることもあります。

- 見落としポイント:郵便の見落とし、電話番号変更で連絡不能になると対応機会を失う

催告後〜法的手続き(支払督促・訴訟)

催告の後、債権者が裁判所を通じて進めるケースがあります。簡易な手続きとして「支払督促」があり、これを放置すると仮執行宣言や強制執行へ移行しやすいです。

- 支払督促:書類が届いても応答しないと手続きが進む。受け取ったときの対応が重要

- 受領後2週間:書類を受け取ってからの対応期限として、経験上ここを見落とす事例が多い

- 見落としポイント:支払督促に対する「異議申立て」をしないと既定路線になりやすい

仮差押え・差押えの段階

判決や仮執行後、債権者は債務名義を得て預金や給与、物件に対する差押えを申し立てることがあります。差押えは速やかに生活に影響を及ぼすため早期対応が有効です。

- 仮差押え:資産を動かせなくする仮の手続き。申立てから実行までは数日〜数週間程度が多い

- 見落としポイント:預金差押えや給与差押えを防ぐ初動が遅れると取り返しがつきにくい(関連記事参照)

競売申立て〜実際の競売

不動産の競売は裁判所での申立て後、公告期間と手続きが入り、入札・売却へと進みます。申立てから競売実行までは数ヶ月〜半年以上かかることが経験上あります。

- 競売申立て後:裁判所の手続きや公告が入り、申立てから数か月は最低必要になる場合が多い

- 承認=更新(完成猶予):交渉や手続きの中で同意により期限延長や条件変更が行われるケースがある

- 見落としポイント:交渉の余地を自ら潰してしまうと、取り戻しが困難になる

時効・異議などの防御手段

債務整理や法的防御を検討する際は、まず全体を俯瞰することが大事です。「時効の援用」を考える場合、承認などの行為が時効に影響することがあり注意が必要です。また裁判所手続きでは「異議申立て」が争点になります。

- 時効の援用:安易に債務を承認すると不利になることがあるため、検討は慎重に

- 異議申立て:支払督促や執行に対する正式な異議は、手続きの流れを変える可能性がある

実務的な優先アクション(経験則)

- 書面は必ず開封し、受け取ったら「受領後2週間」を意識して動く

- 支払督促等を受けたらすぐに専門家に相談し「異議申立て」や交渉の選択肢を確認する

- 差押えの恐れが出たら、給与・預金差押えを防ぐ初動を最優先に検討する

- 「承認=更新(完成猶予)」の意味合いを確認し、安易な承諾は避ける

上記は経験に基づく目安であり、ケースにより異なります。まず全体像を把握して、早めに行動することが大切です。

▼自己紹介/体験まとめ:https://myhome-black.net/syokai/