住宅ローンなどの債務で時効援用を考える際、まず全体の地図を示し…—本記事では要点をわかりやすく整理します。

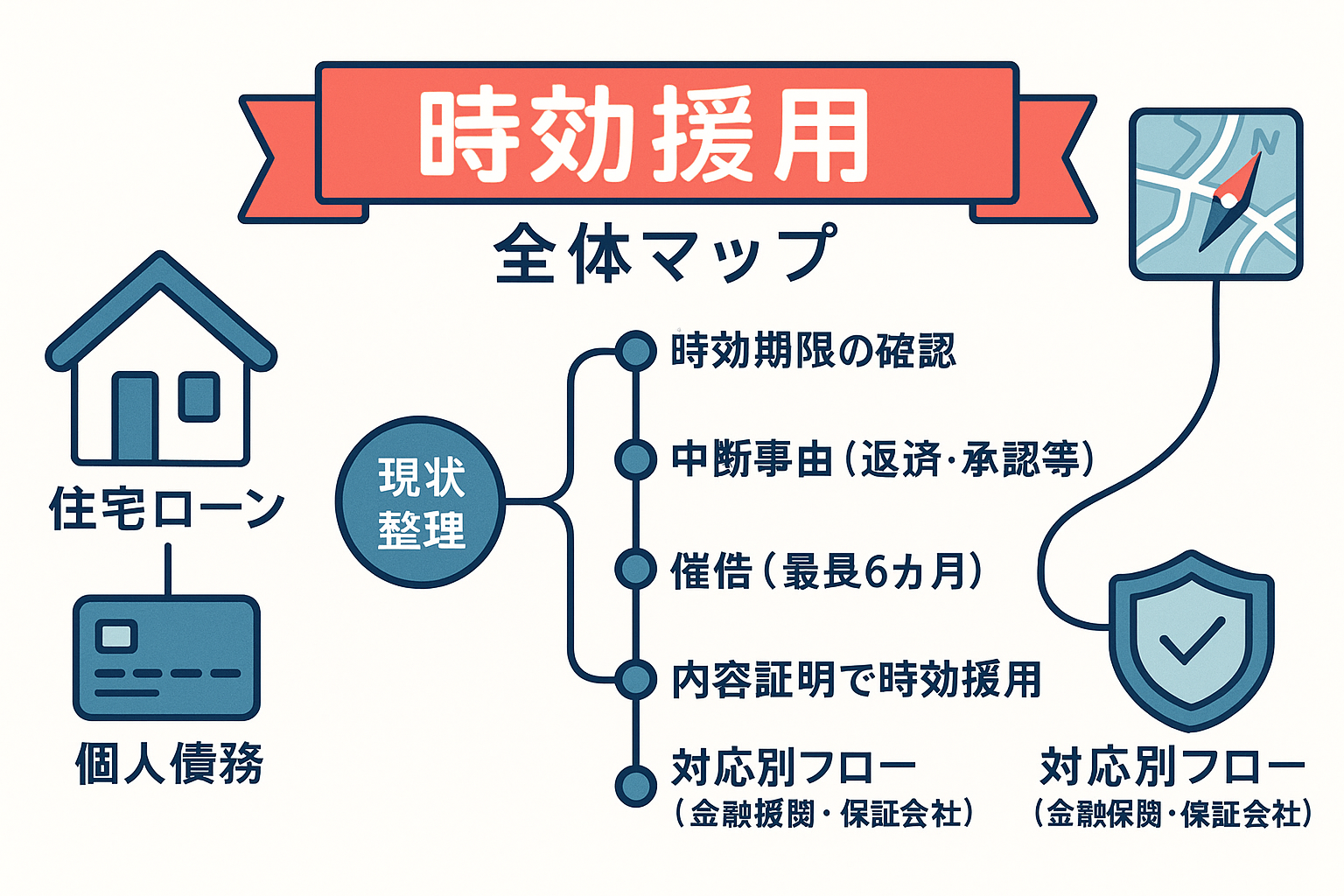

時効援用の全体像(手順の俯瞰)

- 1. 債務の存在と最終弁済日の確認:いつが「最終の履行」かを記録から確認します。

- 2. 時効期間の確認:債務の種類ごとに期間が異なるため、過去の取引内容を照合します。

- 3. 催促・裁判手続き等の経過確認:債権者からの催告や訴訟・支払督促の有無を確認します。

- 4. 証拠の収集と保存:取引履歴、振込明細、契約書、やり取りの記録を集めます。

- 5. 援用の方法決定:裁判で主張するか、書面で主張するかを検討します(場合によっては専門家に相談)。

- 6. 援用の実行とフォロー:援用を行った後の債権者の反応や、必要な裁判手続きの追行を行います。

各段階の個別論点(経験ベースの注意点)

債務の確定と時効期間の把握

- 私の経験では、最終弁済日や契約上の支払期日が不明瞭なケースが多く、まずは口座履歴や契約書を精査することが役立ちます。

- 種類により時効期間が異なるため、単純に「一定年数経過=時効」とは限らない点に注意したほうがよいです。

催促への対応(催告最長6ヶ月)

- 債権者からの催促があると、時効の扱いが変わることがあり、催促の内容や方法が重要になります。

- 現場感では、催告が時効に与える影響については期間的な扱いで「催告最長6ヶ月」が問題となる場合があり、単なる放置が必ずしも安全とは言えないことがあります。

- 債権者と接触する際は、発言や書面が「債務の承認」と解されるリスクがあるため、軽率な応答は避けるほうが無難です。

裁判手続きと支払督促(支払督促2週間)

- 債権者が裁判的手段として「支払督促」を利用することがあり、支払督促には異議申立てのための短い期限が設定される点に注意します(支払督促2週間)。

- 経験上、支払督促に対して何もしないと強制執行につながることがあるため、受け取ったら期限内に対応を検討する必要があります。

援用の実務(主張の方法と証拠)

- 時効援用は、通常は裁判での抗弁(弁護)として主張するか、書面で「援用する旨」を伝える形で行いますが、どの方法が適切かは状況次第です。

- 私見としては、口座履歴・領収書・契約書・債権者とのやり取りの保存が実務上とても重要でした。

- なお、債務を承認するようなやり取り(分割払の同意や一部返済の約束等)は時効を中断させる可能性があり、慎重さが求められます。

実務上のリスクと留意点

- 部分返済や支払約束、内容証明での応答が時効を中断するリスクがあるため、対応前に影響を整理することが経験的に有益です。

- 弁護士や司法書士に相談することで、手続きの選択肢や予想されるリスクを具体的に把握できる場合が多いです。

- 時効援用後も、債権者側が争う可能性があるため、継続的な対応準備が必要になることがあります。

まとめ(実務の進め方のイメージ)

最初に「いつからいつまでが経過しているか」を正確に把握し、次に催促や裁判手続きの有無(支払督促等)を確認する、という順序で進めると見通しが立てやすいです。実務では証拠の蓄積と、債務承認になり得る言動への注意が繰り返し重要になりました。場合によっては専門家の助言を早めに求めるのが経験上安心です。

▼自己紹介/体験まとめ:https://myhome-black.net/syokai/