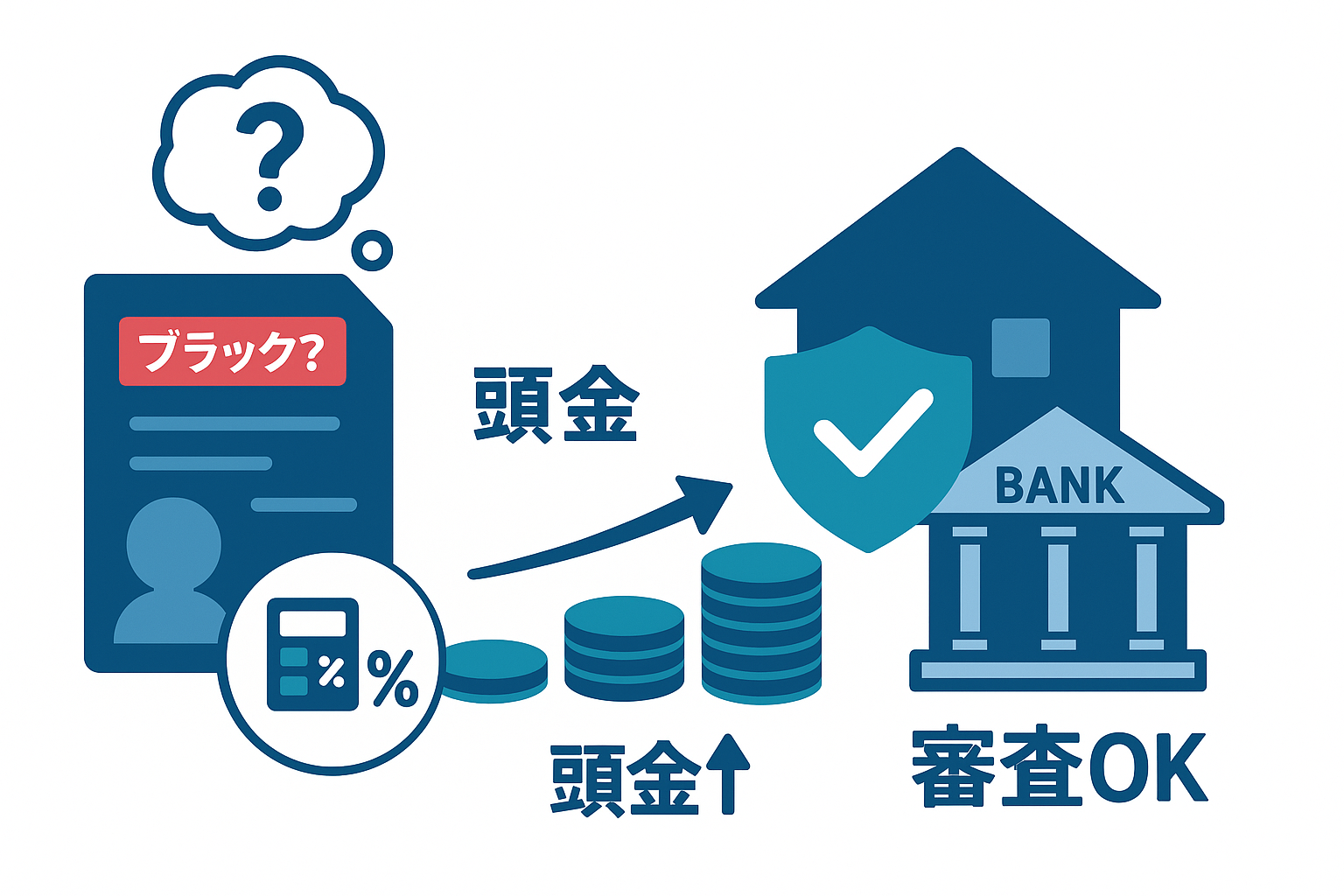

ブラックで信用に問題があると、どれだけ頭金を入れれば住宅ローンが通るか悩みます…—本記事では要点をわかりやすく整理します。

ブラックだと審査が厳しくなる背景(簡単に)

信用情報にキズがあると、金融機関は返済リスクを高めに見積もる傾向があります。そのため審査では「借入額に対する返済の余力(返済比率)」「安定した収入」「既存債務の状況」がより重視されやすいです。経験上、頭金の大きさはこれらの評価に影響する主要な要素の一つです。

頭金の役割と返済比率の関係

返済比率とは

返済比率とは年収や月収に対する年間(または月間)のローン返済負担の割合を指します。銀行は返済比率を用いて「この人が無理なく返せるか」を判断します。一般的に数値が低いほど通りやすいとされますが、基準は金融機関によって異なります。

頭金を増やすと何が変わるか(ポイント)

- 借入額が小さくなる → 月々の返済が減り、返済比率が下がる。

- 自己資金の割合が高いほどリスクが低いと見なされ、金利や審査通過率に好影響が出る可能性がある。

- 信用情報の傷がある場合、頭金でカバーできる部分が大きいほど「補完」扱いになりやすい。

経験則:いくらなら通りやすいか(目安)

断定はできませんが、私の経験では以下のような目安感があります。あくまで参考で、個別の状況でかなり変わります。

- 軽度の信用問題:頭金10〜20%を用意すると審査のストレスが減ることが多い。

- 中等度の信用問題:20〜30%程度あると、返済比率の改善が明確になり、通過率が高まる場合が多い。

- 深刻な信用問題(長期間の延滞など):30%以上、あるいは現金購入を検討するレベルの自己資金が必要になることがある。

例)物件価格3,000万円の場合:頭金10%=300万円、20%=600万円、30%=900万円。頭金を増やすと借入額が減り、返済比率が下がる仕組みです。

審査で頭金以外にチェックされる点(経験的に重要だったもの)

- 現在の雇用形態と勤続年数(安定性)

- 既存の借入やカードローンの残高

- 過去の延滞や債務整理の履歴(内容と時期)

- 担保評価や物件の状況(物件によっても慎重度が変わる)

事前審査の流れ(まずはここから)

事前審査では書類提出と簡易的な信用調査で仮の可否が出ます。経験上、まず事前審査を受けて金融機関の反応を見ながら頭金の上乗せや別の融資スキームを検討すると無駄が少ないです。詳しい手順は「事前審査の流れ」を参考にしてください。

フラット35の基準について(検討優先度の調整に)

フラット35は民間銀行と条件が異なる点があり、頭金の有無や返済比率の評価が変わる場合があります。経験的には、安定収入があり物件条件が合えば選択肢になり得ます。詳細は「フラット35の基準」で確認することをおすすめします。

まとめと実務的な次の一手

- 頭金は「借入額を減らして返済比率を改善する」ための重要な手段。ブラック状態では効果が大きいことが多い。

- 具体的な必要額は信用の程度、年収、既存債務によって大きく変わるため、事前審査で金額感を掴むのが現実的。

- 可能なら負債の整理や小口借入の解消、勤続年数の確保(状況が落ち着くのを待つ)なども併せて検討すると通りやすくなる場合がある。

▼自己紹介/体験まとめ:https://myhome-black.net/syokai/