ブラックや債務整理がある場合でも、条件がそろえば住宅ローンが通る可能性はあります…—本記事では要点をわかりやすく整理します。

条件がそろえば通るイメージ(ポイント)

断定はできませんが、審査で評価が変わる主な要素と現場で見た扱い方をまとめます。いくつかの条件が同時に満たされると「可能性」が上がることが多い印象です。

- 信用情報の経過年数:延滞や債務整理からの年月が経過していると評価が変わることがある

- 債務整理後の履歴整理:和解書や完済証明の提示で信用回復を示せる場合がある(和解書の受領後2週間で審査資料に反映される例を見たことがあります)

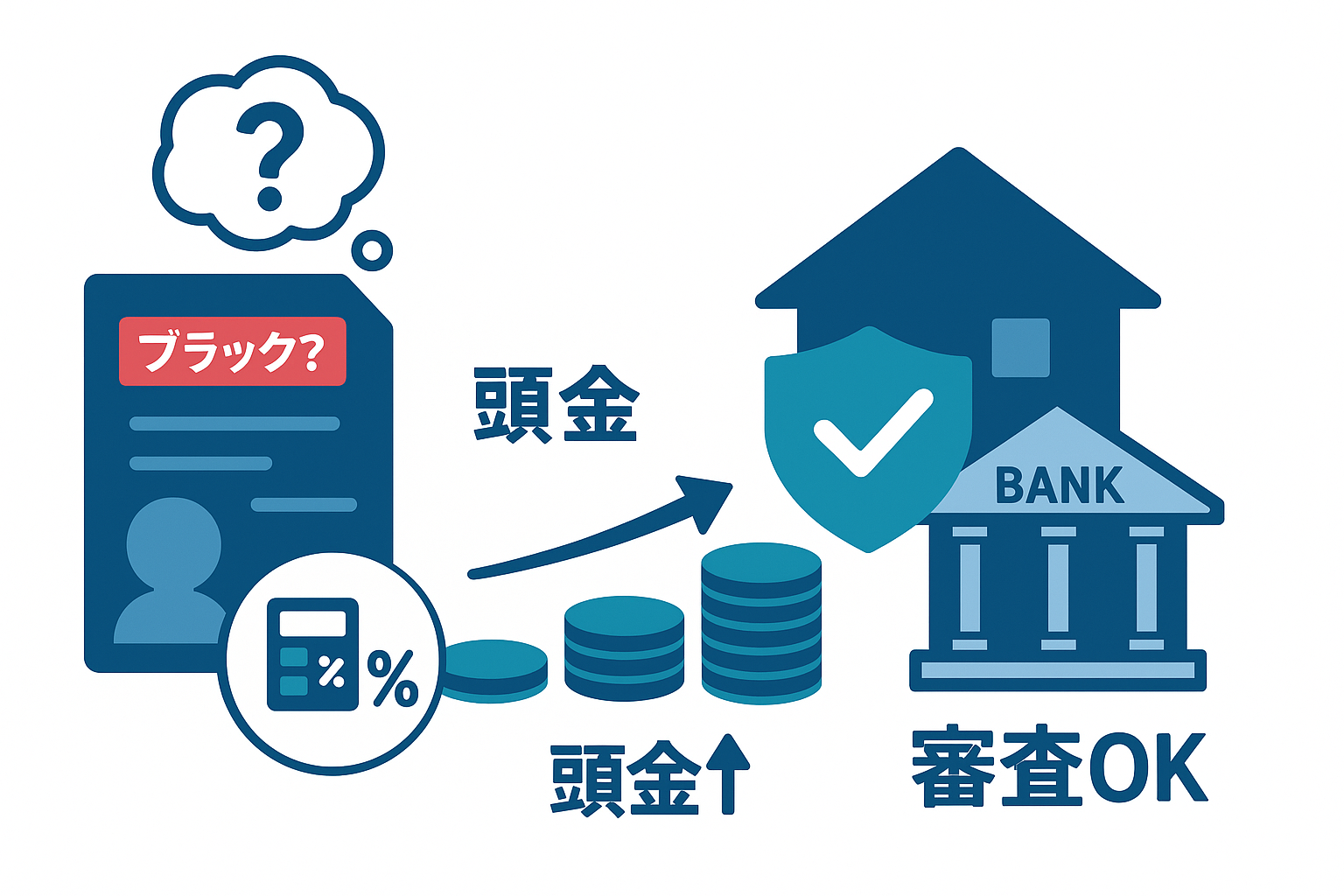

- 頭金や返済負担率:頭金を多めに入れる、返済比率が低いと審査に有利になりやすい

- 保証人や担保の有無:保証人を付けたり、別の担保を用意すると可否が変わることがある

- 金融機関の性格:地方銀行や信用金庫は個別事情を聞く傾向、ネット銀行は基準が明確な場合がある

- 手続き上のタイミング:督促や対応の経緯が残る場合、催告 最長6ヶ月といった期間の扱いが審査側の判断材料になるケースがある

- 建築ローン等の特有対応:建築中の案件では承認=更新(完成猶予)の扱いをする金融機関があり、柔軟に対応される場合がある

具体的ケーススタディ(私の体験ベース)

ケースA:債務整理歴あり・数年経過+十分な頭金

- 状況:5年前に任意整理→すべて和解済み、現在の勤続年数7年、頭金30%

- 対応例:地方銀行で面談の上、収入証明と完済証明を提出したら仮審査が前向きになった例があります

- ポイント:和解書の提示で信用回復を説明できた点が効いた印象です(ただし必ず通るとは限りません)

ケースB:直近の延滞ありだが保証人付き

- 状況:直近1年で短期延滞が数回、保証人(親)がいる

- 対応例:保証会社や保証人の信用力により審査通過の可能性が上がった例を見ました

- 注意点:直近の延滞は評価が厳しくなるので、督促の経緯を説明する準備が必要です

ケースC:時効援用を検討中 → 審査影響の扱い

- 状況:古い債務で時効援用を検討しているケース

- 対応例:時効援用の法的効果は債務消滅を意味するが、審査では信用情報と法的処理の両方を確認されることがある

- ポイント:安易に手続きすると審査上の説明が難しくなる場合があるので、対応は慎重にする必要がありました

CICの見方(確認すべき点)

信用情報の内容が審査に直結します。私が重視しているチェック項目は以下です。詳細は実践的な解説も参考にしてください。

- 事故情報や異動の有無と発生日

- 返済状況の履歴(延滞の頻度・期間)

- 完済や和解の登録状況(完済証明の反映タイミング)

詳しい見方や確認手順は「CICの見方」を参照すると現場で使えるポイントが整理されています:CICの見方

時効援用の全体像と住宅ローン

時効援用は法的には重要な手段ですが、住宅ローン審査の観点では「信用情報の空白」として扱われることもあり、必ずしも有利とは限りません。私の経験では、時効援用に踏み切る前に審査での影響を専門家と相談することが多いです。解説はこちらを参考にしてください:時効援用の全体像

金融機関選びと実務的な進め方

- 事前相談を活用:仮審査前に事情を話して反応を見る(面談で柔軟な対応をするところもある)

- 書類は丁寧に:和解書、完済証明、収入証明をそろえて説明できるようにする

- 頭金や保証人の検討:可能なら頭金を増やす、保証人を得ると審査での余地が広がる

- 時間経過を考える:経過年数が評価に響くため、急ぐより準備を優先する選択肢もある

- 専門家の助言:場合によっては弁護士や住宅ローンアドバイザーと連携すると安心

まとめと注意点

私の体験上は、複数の条件が重なればブラックや債務整理の履歴があっても住宅ローンの審査で前向きになるケースが見られました。ただし個別事情で結果は大きく変わるため、断定はできません。まずはCICなどで現状を確認し、必要な書類を整えたうえで金融機関と相談するのが現実的です。

▼自己紹介/体験まとめ:https://myhome-black.net/syokai/